보험은 제대로 가입하는 것이 중요합니다. 하지만 그보다 더 중요한 것은 제대로 가입한 보험을 잘 유지하는 것이고 그로인해 제대로 혜택 받는 것 입니다. 모든 보험은 보험가입시 수익자를 지정하게 되어있습니다. 많은 사람들이 이부분은 당연히 '내 가족이 혜택 보겠지'라고 생각합니다. 그리고 가입을 합니다. 보험가입시 기본 셋팅값은 '법정수익자'입니다. 이부분이 어떤 문제가 생길 수 있는지, 수익자 지정이 왜 중요한지 살펴보겠습니다.

1. 수익자 지정사례

[사례]

A 씨는 B 씨와 결혼하여 자녀 C(10세)와 D(7세)를 두었습니다. 평소 B씨는 불성실한 가정 생활로 인해 많은 문제를 일으켰고, 결국 A씨와 B 씨는 이혼을 하게 되었습니다.

(B씨가 나쁜 사람!)

결혼 중 A 씨는 보험가입을 해 두었습니다. 조기사망 준비해야 한다는 이야기를 듣고 자녀의 꿈을 위한 준비금, 상해사망 3억을 없는 살림에 준비해 두었습니다. 보험은 수익자를 따로 지정하지 않았고 "법정상속인"으로 지정해 놓았습니다.

양육비등 도움없이 힘들게 두 자녀를 키우던 A 씨는 아침 일찍 자녀들을 등교시키고 출근하던 중 교통사고를 당해서 그만... 사망하게 됩니다.

이럴 경우 상해사망금 3억은 누구에게 지급될까요?

몇 년 전 유명을 달리한 유명가수의 사례에서 보듯, 사회통념적으로 부모의 노릇을 제대로 하지 않은 사람들이 자녀의 사망 소식을 듣고 나타나는 경우를 많이 보셨을 겁니다.

위의 경우도 마찬가지로, A 씨는 혼자 키우다 혹시 모를 자신의 부재에 대해 걱정하며 "사망 3억"을 자녀 꿈의 자금으로 준비해 놓았습니다.

하. 지. 만.!

위의 경우 사망보험은 이혼 후 양육비도 지급하지 않던 B 씨에게 지급됩니다. 왜 그럴까요?!

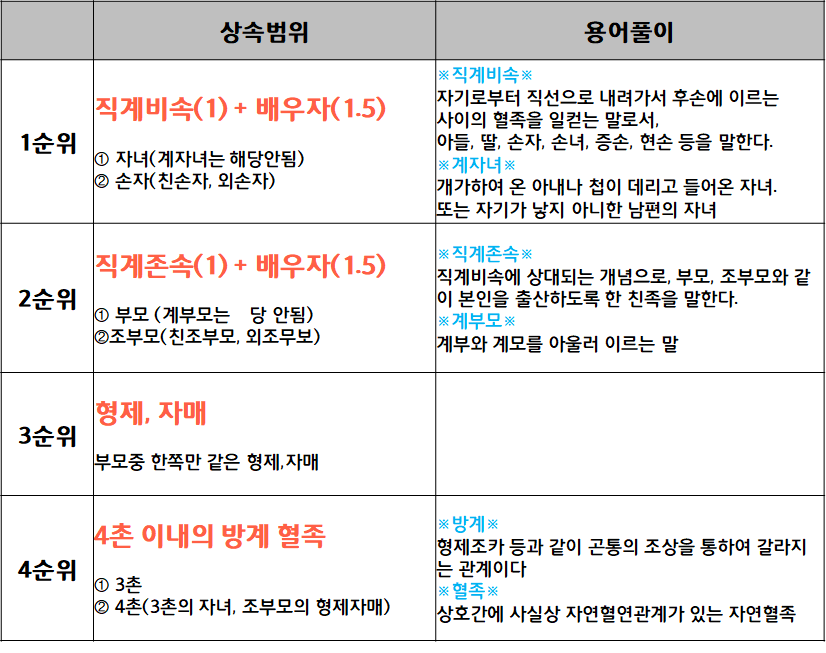

2. 상속순위 및 지분율

아는만큼 보이고, 보이는 만큼 혜택 받습니다.

위 사례를 살펴보기 전에 상속순위 및 지분율을 살펴보도록 하겠습니다.

쉽게 이야기하면, 0순위는 배우자, 1순위는 자녀, 2순위는 부모라고 생각하시면 됩니다.

여기 아버지, 어머니, 자녀 2명으로 구성된 한 가정이 있습니다. 어느날 아버지가 갑자기 사망하셔서 7억의 재산을 남겼을 경우 상속은 어떻게 이루어 질까요?

이경우 어머니와 자녀 두 명이 각각 1.5 : 1 : 1의 비율로 상속을 받게 됩니다. 즉, 3억 : 2억 : 2억을 상속받게 되는 것입니다.

그럼 위의 사례에서 3억은 왜 자녀가 아닌 이혼한 "B"씨가 상속받을까요?

3. 문제는 미성년 자녀

수익자를 아무생각 없이 법정상속인으로 해 놓지 마세요!

위 사례의 경우 A 씨의 3억의 보험금은 "자녀"에게 가는 것이 아니라, 양육비도 주지 않고 집 나가버린 "B"씨에게 지급됩니다.

이유는?

"법정상속인"이 미성년자 이기 때문에 친권자인 "B씨"가 법정상속인이 되는 것입니다.

보험의 경우 수익자 지정이 중요합니다. 제대로 살펴보지 않으면 "나"를 위한 보험이"남"을 위한 보험이 될 수 있습니다.

4. 결론

보험계약 관계자 3인. 돈 내는 사람 따로 있고, 혜택받는 사람 따로 있다!

아무리 내가 보험료를 계속 냈어도, 보험금은 "수익자"가 받습니다.

보험계약 관계자 3인은 아래와 같습니다.

- 계약자 : 돈 내는 사람 (보험료)

- 피보험자 : 보험의 대상자

- 수익자 : 돈 받는 사람 (보험금)

위의 A 씨의 경우, 친족을 수익자로 지정 하거나, 후견인을 지정해뒀다면 B 씨에게 보험금이 지급되는 것을 미연에 방지할 수 있었을 것입니다.

보험은 제대로 가입하는 것도 중요하지만, 혜택을 고스란히 받기 위해서는 가입후에도 제대로 신경 써야 합니다. 꼭 전문가와 상담하셔서 필요할 때, 돈값하도록 "나"를 "내 가족"을 지키는 보험 준비하세요

'보험이야기 > - 가입후 체크 사항' 카테고리의 다른 글

| 수익자 지정 사례 (feat, 허지웅쇼) (0) | 2023.06.26 |

|---|

댓글